Modulo chiusura partita IVA: PDF e guida alla procedura

Il modello chiusura partita IVA, qui disponibile in due versioni, rispettivamente per imprese individuali e lavoratori autonomi da un lato e soggetti diversi dalle persone fisiche dall'altro, va compilato nel momento in cui si decide di chiudere per sempre l'attività.

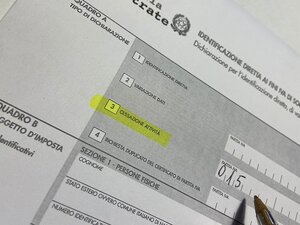

Modello cessazione partita IVA persone fisiche

Ci riferiamo in questo caso alle ditte individuali e ai lavoratori autonomi. Costoro, se intendono chiudere la propria partita IVA, devono scaricare e compilare il modello AA9/12 e presentarlo ad un qualsiasi ufficio dell'Agenzia delle Entrate entro 30 giorni dalla data di cessazione dell’attività. L'AA9/12 si utilizza anche come

In particolare occorre compilare il Quadro A del modello barrando la casella "3" e specificando numero di partita IVA e data di cessazione.

Nel caso di cessazione di una o più attività, ma con proseguimento di altre attività, deve essere barrata esclusivamente la casella "2" (variazione dati).

Nella sezione di riepilogo vanno infine barrati i quadri del modello compilati, inseriti data e codice fiscale del dichiarante e apposta la firma.

Modello cessazione partita IVA società

I soggetti diversi dalle persone fisiche (società, associazioni, ecc.) sono tenuti invece ad utilizzare il modello AA7/10. In questo caso va barrata la casella "4" e vanno specificati numero di partita IVA e data di cessazione.

Inoltre, i soggetti che, pur cessando l’attività rientrante nel campo di applicazione dell’IVA, continuano ad esercitare attività non soggette ad IVA utilizzando il codice fiscale attribuito, devono barrare la casella "P".

Nel caso di cessazione di una o più attività ma con proseguimento di altre attività, deve essere barrata esclusivamente la casella "3" (variazione dati).

Anche in questo caso l'AA7/10 si utilizza come

Come presentare il modulo chiusura partita IVA

Il modulo chiusura partita IVA può essere inoltrato con le modalità di seguito indicate.

Contribuenti obbligati all’iscrizione al Registro delle imprese

Contribuenti non obbligati all’iscrizione al Registro delle imprese

- in duplice esemplare direttamente (anche a mezzo di persona appositamente delegata) a un qualunque ufficio dell’Agenzia delle Entrate, a prescindere dal domicilio fiscale del contribuente;

- in unico esemplare a mezzo servizio postale e mediante raccomandata, allegando fotocopia di un documento d’identità del dichiarante, da inviare a un qualunque ufficio dell’Agenzia delle Entrate, a prescindere dal domicilio fiscale del contribuente. In tal caso le dichiarazioni si considerano presentate nel giorno in cui risultano spedite;

- per via telematica direttamente dal contribuente o tramite i soggetti incaricati della trasmissione telematica (CAF, dottori commercialisti, ecc.)

In tal caso le dichiarazioni si considerano presentate nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.

Se c'è la necessità di informare clienti e fornitori, si può far ricorso a questa

Chiusura d’ufficio della partita Iva

La partita IVA può essere chiusa oltre che dal diretto interessato anche dall'Agenzia delle Entrate. Quest'ultima, infatti, può procedere d'ufficio nel caso in cui, sulla base dei dati e degli elementi in suo possesso, la partita IVA risultasse inattiva per almeno 3 anni.

In questo caso il contribuente riceve dall'Agenzia delle Entrate una comunicazione in merito alla chiusura d’ufficio della partita Iva. Naturalmente il contribuente se ritiene infondato il provvedimento, può rivolgersi ad un qualsiasi ufficio e fornire le proprie motivazioni.

Altre informazioni sull'argomento sono raccolte all'interno delle schede riservate a: