Modulistica editabile per ricorrere contro il fisco

Moduli e fac-simile con cui privati, aziende e professionisti possono presentare ricorso contro il fisco e chiedere l'annullamento dell'atto, la sospensione della riscossione, la rateizzazione o il rimborso delle somme versate indebitamente o in eccesso. In particolare in questa sezione sono disponibili:

Moduli di ricorso contro l'Agenzia delle Entrate o l'Agenzia per la Riscossione (ex Equitalia)

Tali moduli sono utilizzati dl contribuente a seguito di notifiche di accertamenti fiscali e cartelle esattoriali per mancati versamenti, errori di calcolo, indebita riscossione, ecc. Presenti anche modelli per l'autotutela in caso di errori evidenti, vale a dire fac simile per richiedere la rettifica o l'annullamento in via amministrativa di un atto fiscale senza ricorrere al contenzioso. Le scheda modulo contengono istruzioni dettagliate su come preparare, compilare e presentare correttamente il ricorso presso le istituzioni competenti.

Modelli per fruire delle agevolazioni concesse ai contribuenti dallo stato

Ci riferiamo in particolare a quei modelli per richiedere, ad esempio, il saldo e stralcio, ossia la riduzione delle somme dovute, per i contribuenti in grave e comprovata difficoltà economica, oppure per aderire alla rottamazione o definizione agevolata, che prevede la possibilità estinguere i debiti iscritti a ruolo contenuti nelle cartelle di pagamento, versando le somme dovute senza corrispondere le sanzioni e gli interessi di mora.

Moduli e istruzioni per la composizione stragiudiziale delle controversie fiscali

Sono modelli che consentono il ricorso ad istituti come la mediazione tributaria, gli accordi di conciliazione giudiziale, ecc. L'obiettivo è una riduzione dei tempi e dei costi del processo in cambio di uno sconto sull'importo contestato.

Il ricorso deve essere proposto, a pena di inammissibilità, entro 60 giorni dalla data di notificazione dell'atto.

Restando in tema si segnala la presenza sul nostro portale delle seguenti ulteriori sezioni:

Modello richiesta rimborso Agenzia Entrate editabile: fac simile word

Modelli con cui il contribuente può presentare una formale richiesta di rimborso Agenzia delle Entrate editabile (formato WORD). L'istanza di rimborso può riguardare le imposte sul reddito, l'imposta di registro o le altre imposte indirette diverse dall'IVA. Nel primo caso la richiesta va present...

Atto rinuncia eredità Agenzia Entrate: modello per annullamento avviso

Fac simile di atto con cui gli eredi comunicano la rinuncia all'eredità all'Agenzia Entrate Riscossione (Ex Equitalia) per non pagare i debiti contratti dal defunto. In altre parole attraverso questo modello gli eredi possono chiedere all'ente creditore o al concessionario per la riscossione, pre...

Reclamo Agenzia Entrate Riscossione: fac simile editabile word

Fac simile di reclamo nei confronti dell’Agenzia delle Entrate-Riscossione da utilizzare in caso di comportamenti scorretti o irregolari da parte di uffici o operatori, malfunzionamenti dei servizi digitali, mancato riscontro entro i termini previsti a una richiesta di informazioni o a una domand...

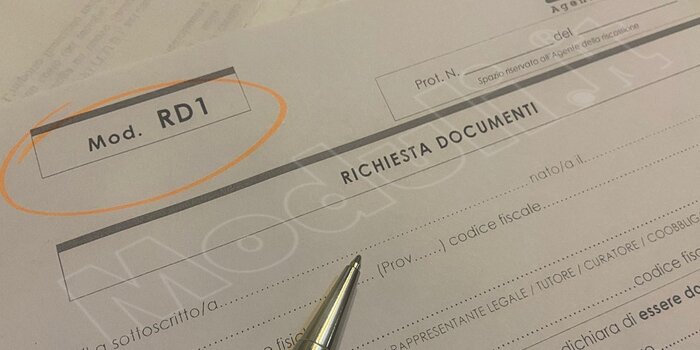

Modello RD1 Agenzia Entrate Riscossione: PDF editabile

Il modello RD1 serve per chiedere all'Agenzia Entrate Riscossione la propria situazione debitoria, l'estratto di ruolo di certi atti, la copia dei moduli di pagamento della rateizzazione, l'estratto di ruolo di cartelle/avvisi, ecc.

Come inviare una segnalazione all'Agenzia Entrate Riscossione

Pe...

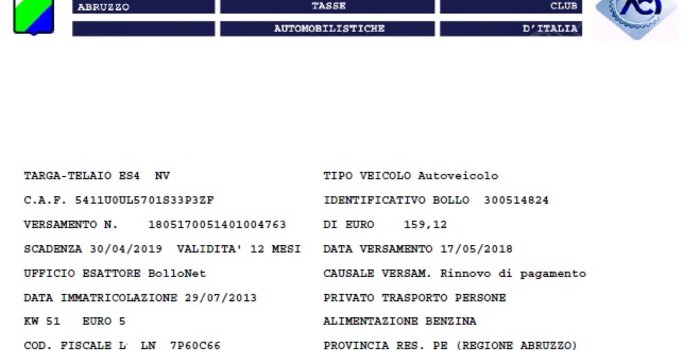

Richiesta di annullamento tassa automobilistica per autotutela: modulo DOC

Istanza, in carta libera, di annullamento totale o parziale della tassa automobilistica rivolta alla stessa amministrazione che ha emesso e notificato la cartella esattoriale (autotutela).

In cosa consiste l'autotutela

Nel settore tributario l'amministrazione finanziaria, nella consapevolezza di ...

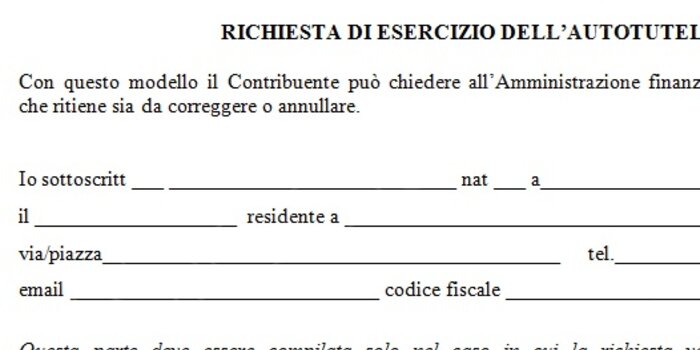

Istanza autotutela Agenzia Entrate fac simile: WORD

Con il modello di istanza in autotutela il contribuente chiede all’Agenzia delle Entrate il riesame di un atto che ritiene palesemente illegittimo o errato, così da esigerne la correzione o l'annullamento. Tale richiesta non sospende i termini per la proposizione del ricorso alla Commissione trib...

Non voglio pagare i debiti di mio padre: fac simile Word

Figli che di fronte ad un comportamento irresponsabile del genitore defunto arrivano a dire "non voglio pagare i debiti di mio padre". Le domande da porsi in questi casi sono: come evitare di pagare i debiti del defunto? Ci sono debiti che non si trasmettono agli eredi? Si tratta come è evidente di una questione molto delicata, visto che

Fac simile richiesta annullamento cartella esattoriale in autotutela: WORD

Fac simile con cui il contribuente può presentare una richiesta di annullamento della cartella esattoriale in autotutela direttamente all'ente creditore (comune, Agenzia delle Entrate, Inps, ecc.) a cui è riferito il tributo.

Cos'è la cartella di pagamento

La cartella di pagamento è un atto che l...