Non ritirare raccomandata Agenzia Entrate

Se non ritiri una raccomandata, che si tratti di atti gudiziari o di comunicazioni dell'avvocato, dell'Agenzia delle Entrate o dell'ex Equitalia, commetti un grave errore in quanto, decorsi i termini stabiliti dalla legge, l'atto si considera notificato a tutti gli effetti. Ma vediamo di fare un po' di chiarezza sull'argomento. In questa scheda un fac simile di delega per ritiro raccomandata.

Cosa succede se non ritiro una raccomandata

Il postino o il messo comunale suona al tuo campanello per notificarti un atto giudiziario o una multa (busta verde) oppure un sollecito di pagamento (busta bianca). La comunicazione è stata inoltrata dal mittente (Tribunale, avvocato, comune o compagnia energetica) al tuo indirizzo di residenza o di domicilio tramite la classica raccomandata con ricevuta di ritorno.

Quella mattina però tu non sei in casa. Ora devi sapere che in tua assenza, il postino o il messo comunale possono consegnare la busta anche ad un familiare (deve avere più di 14 anni), alla colf, al collega d'ufficio, al portiere o al tuo vicino di casa. In questi casi la notifica è da considerarsi valida a tutti gli effetti e successivamente riceverai una comunicazione di avvenuta notifica (Can) tramite raccomandata semplice.

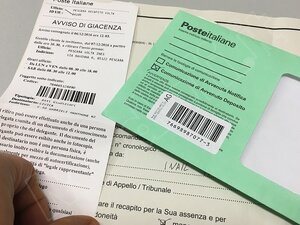

Ma quella mattina in casa tu non c'è proprio nessuno, neppure il vicino di casa, per cui il postino non può far altro che lasciare l'avviso di giacenza sulla cassetta della posta o sulla tua porta di casa e depositare la busta presso l’ufficio postale o punto di raccolta più prossimo all’indirizzo di destinazione.

Sull'avviso vengono indicati la data in cui si è tentato di notificare l'atto, la data a partire dalla quale la busta è in deposito presso l'ufficio postale o il comune e chiaramente l'indirizzo a cui recarsi per il ritiro. Ricordiamo che la raccomandata può essere ritirata anche per il tramite di un delegato (questa la delega ritiro raccomandata).

Al tuo rientro in casa, noti l'avviso ma per paura che possa trattarsi di una multa, di una citazione in Tribunale o di una cartella esattoriale, decidi di non recarti alle poste o in comune per il ritiro della busta.

Bene devi sapere che questa non può considerarsi in alcun modo una saggia decisione e ti spieghiamo subito il perché.

La busta non resta depositata presso l'ufficio preposto per un tempo indefinito. Al contrario la legge ti consente di provvedere al suo ritiro nel termine massimo di

- 10 giorni se si tratta di un atto giudiziario

- 30 giorni se si tratta di una raccomandata semplice (15 giorni in caso di raccomandata 1).

Se non ritiri la busta entro i termini indicati, si verifica la cosiddetta compiuta giacenza. In buona sostanza la raccomandata si considera regolarmente consegnata alla tua persona alla data in cui il postino ha rilasciato il relativo avviso di giacenza e, dunque, il contenuto della missiva si presume comunque conosciuto da te anche se di fatto non sai neppure di cosa si tratta. In pratica la raccomandata non ritirata ha valore legale.

Tutto questo, naturalmente, se la spedizione tramite raccomandata è stata effettuata utilizzando il corretto indirizzo del destinatario.

In definitiva la decisione di non ritirare la raccomandata non è una buona idea perché:

- non ti solleva da eventuali obblighi a tuo carico (ad esempio pagamento della multa o della cartella esattoriale) e dall'altro

- non ti consente di fare appello ai tuoi diritti e quindi di far valere le tue ragioni, ad esempio presentando ricorso nel caso in cui la cartella si riferisca ad un tributo regolarmente corrisposto o di fruire dello sconto del 30% per pagamento entro i 5 giorni nel caso si trattasse di una multa.

Inutile dire che se ti rifiuti di ritirare la raccomandata, la notifica della busta si considera comunque eseguita e produce gli stessi effetti dell’accettazione.

Se non ritiro una raccomandata atti giudiziari

Un atto giudiziario è un atto che può essere notificato da un Giudice, dalla Cancelleria di un Tribunale o da un Avvocato.

Potrebbe trattarsi, ad esempio, di una sentenza per una causa in corso, di un provvedimento cautelare, di una convocazione in tribunale, di un avviso di pignoramento e via discorrendo. Non rientra tra gli atti giudiziari le comunicazioni trasmesse dall'Agenzia delle Entrate-Riscossione (ex Equitalia), Inps, Polizia, ecc. Gli atti giudiziari possono essere consegnati direttamente dall'ufficiale giudiziario oppure per il tramite del postino. La busta in questo caso è di colore verde.

Come detto il termine previsto per la compiuta giacenza è più breve rispetto a quello di una comune raccomandata, ossia 10 giorni soltanto.

La notifica di questi atti viene generalmente compiuta da ufficiali giudiziari. Supponendo che il tentativo di notifica abbia rispettato tutti i criteri stabiliti dalla legge, se l'ufficiale giudiziario non è stato in grado di recapitare l'atto neppure al tuo vicino di casa, al collega di lavoro o al portiere, non può far altro che depositarlo presso il Comune, affiggere alla porta o alla cassetta della posta un avviso di giacenza, quindi spedire una seconda raccomandata con cui te ne da comunicazione.

A questo punto la notifica si perfeziona una volta decorsi 10 giorni dalla data in cui vieni avvisato - tramite lettera raccomandata - del tentativo di consegna e del deposito dello stesso presso la casa comunale. In pratica ti viene restituito l'avviso di ricevimento tramite raccomandata, nel quale è indicata la data di compiuta giacenza.

Se non provvedi al ritiro entro 6 mesi dalla data di deposito presso l'ufficio per la giacenza, l'atto giudiziario viene riconsegnato al mittente.

Non ritirare raccomandata Agenzia Entrate

Vediamo adesso cosa accade in caso di notifica di una cartella esattoriale da parte dell'Agenzia Entrate Riscossione (ex Equitalia). La notifica in questo caso può avvenire:

- tramite consegna a mano da parte del messo notificatore. In questo caso se il messo non trova nessuno in casa tua (o quelli che trova non sono legittimati al ritiro oppure si rifiutano), deve depositare la busta in comune e inviarti una raccomandata con cui ti da notizia di questa cosa. Al questo punto hai 10 giorni di tempo dalla consegna di questa raccomandata per recarti in comune e ritirare la busta. Se non lo fai la notifica si considera compiuta e perfezionata allo scadere del decimo giorno. Se invece ci vai, la notifica si intende perfezionata nel giorno del ritiro dell'atto in Comune;

- via PEC (se appartieni alla categoria dei soggetti obbligati ad avere una casella, come imprenditori e professionisti). In questo caso la notifica si considera avvenuta nel momento in cui la comunicazione risulta recapitata nella tua casella di posta certificata, indipendentemente dal fatto che tu l'abbia effettivamente aperta o meno;

- tramite raccomandata con ricevuta di ritorno. In quest'ultima ipotesi se il postino non trova nessuno che risponde al campanello della tua abitazione, non può far altro che lasciare l'avviso di giacenza sulla cassetta della posta e depositare l'atto presso l'ufficio postale. Contestualmente ti deve essere notificata una nuova raccomandata che ti informa di quanto accaduto, e cioè che il postino ha invano tentato il giorno X di consegnarti un plico e che lo stesso da quel momento è disponibile per il ritiro presso l'ufficio Y. La notifica si considera effettuata decorsi 10 giorni dall’invio della seconda raccomandata. Se lo ritiri prima dei 10 giorni, invece, la notifica si intende compiuta dalla data del ritiro.

Capisci che questo per te potrebbe diventare un problema molto serio visto che la cartella notificata per compiuta giacenza diventa titolo esecutivo. Questo significa che l’Agenzia per la Riscossione potrà procedere nei tuoi confronti con pignoramenti, fermi amministrativi e con ogni altra azione mirante a recuperare il credito maturato.

Cosa succede se non si ritira la raccomandata della multa

E' ora di pranzo, stai rientrando a casa dal lavoro e hai voglia soltanto di mangiare un boccone e rilassarti un po' con la tua famiglia. Apri il portone e sullo sportello della tua casetta della posta trovi attaccato con del nastro adesivo uno scontrino bianco, ti avvicini e capisci subito che si tratta di un avviso di giacenza: qualcuno deve averti spedito una raccomandata e visto che in casa non c'era nessuno il postino non ha potuto far altro che lasciarti l'avviso.

Improvvisamente l'ansia, il nervosismo e la preoccupazione prendono il sopravvento. Sarà sicuramente una multa, pensi. Così decidi di non ritirare la raccomandata, ritenendo in questo modo di scamparla non pagando la multa e/o non subendo la eventuale decurtazione dei punti dalla patente.

In realtà è bene che tu sappia cosa succede se non ritiri una raccomandata. In pratica in casi come questo la legge italiana prevede l'applicazione della compiuta giacenza: trascorsi 10 giorni dalla data in cui il postino ha rilasciato l'avviso di giacenza, la raccomandata e, dunque, la multa si intende notificata a tutti gli effetti. Con quali effetti concreti?

Non avendo materialmente ritirato il verbale e, dunque, non essendo a conoscenza del suo contenuto