Moduli per dichiarazioni e pagamenti fiscali

Modelli per la gestione di diversi adempimenti fiscali, quali ad esempio dichiarazioni (redditi, Iva, ecc.), pagamenti in favore del fisco e comunicazioni nei confronti dell'Agenzia delle Entrate. Chiaramente si tratta di una sezione pensata per supportare privati cittadini ed imprese, più che professionisti esperti del settore. Questi, invece, dei fac simile per ricorsi contro il fisco.

Entrando nel dettaglio, possiamo dire che da questa sezione sono scaricabili:

Moduli per pagamenti fiscali

Dal modello F24, utilizzato per pagare tributi, imposte, contributi e sanzioni, al modulo F23 utilizzato per il versamento di alcune tipologie residuali di imposte, tasse e sanzioni (canoni per concessioni demaniali, sanzioni, ecc.), dal modello F24 ELIDE per il pagamento dell'imposta di registro, dell'imposta di bollo, ecc. al modulo F24 semplificato.

Modelli per dichiarazioni fiscali

Dal modello 730, con cui lavoratori dipendenti e pensionati possono compilare e inviare la propria dichiarazione dei rediti, al modello Redditi (ex Unico) a disposizione di ditte individuali, professionisti e società, dal modello IVA per la dichiarazione annuale dell'imposta sul valore aggiunto, al modello 770 utilizzato dai sostituti d'imposta per comunicare all'Agenzia delle Entrate le ritenute operate su redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e redditi diversi.

Moduli per dichiarazioni patrimoniali e successioni

Modelli per le dichiarazioni IMU e per la dichiarazione di successione. Su quest'ultimo tema segnaliamo la presenza sul nostro portale di moduli per eredità e successione.

Modelli per la gestione di rateizzazioni e dilazioni

Fac-simile per richiedere la rateizzazione delle imposte dovute, oppure la sospensione o l'annullamento del debito fiscale, ecc. In generale questa la sezione riservata alle lettere di richiesta rateizzazione.

Moduli per ravvedimento operoso

Modelli per il ravvedimento operoso, ossia per regolarizzare la propria posizione fiscale in caso di omissioni o ritardi nei pagamenti o nelle dichiarazioni.

In tema di agevolazioni e detrazioni fiscali, sul nostro portale sono presenti specifici modelli e documenti.

Modello 770/2026: PDF

Da questa scheda è possibile scaricare il Modello 770/2026, ossia il modello di dichiarazione dei sostituti d’imposta e degli intermediari relativo all’anno 2024, con le relative istruzioni per la compilazione. Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP...

Destinazione Irpef 2 per mille: modulo PDF 2026

Scheda per la scelta del 2 per mille dell'IRPEF in funzione del modello di dichiarazione dei redditi utilizzato dal contribuente. In particolare la scelta della destinazione 2x1000 può avvenire attraverso la la Certificazione Unica (la scheda va utilizzata esclusivamente nei casi di esonero dalla...

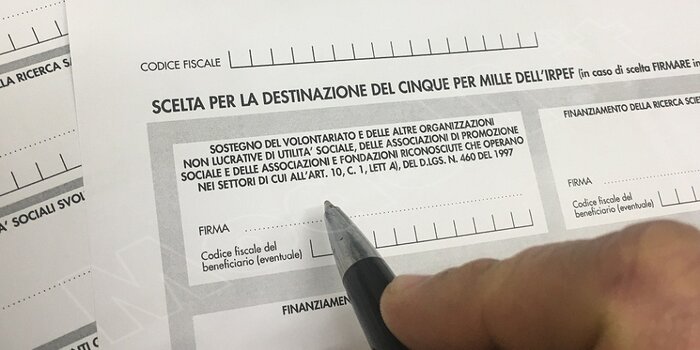

Modulo destinazione 5 per mille 2026

Schede per la scelta del 5 per mille da parte del contribuente. In particolare tre distinti modelli PDF per la destinazione 5 per mille, a seconda che il contribuente faccia ricorso alla Certificazione Unica, al 730 o al Modello Redditi PF. E' importante sottolineare che la destinazione 5x1000 no...

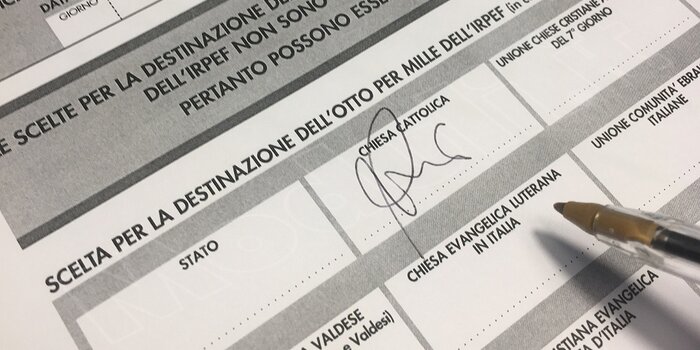

Modulo destinazione 8 per mille 2026

Scheda per la scelta dell’8 per mille in funzione del modello di dichiarazione dei redditi utilizzato dal contribuente. In altre parole la scheda per la destinazione 8x1000 varia in relazione al modello di dichiarazione utilizzato dal contribuente: Certificazione Unica, 730 o Modello Redditi Pers...

Modello redditi Persone Fisiche 2026

Il modello Redditi Persone Fisiche 2026 (ex Unico) è la dichiarazione fiscale utilizzata dai contribuenti (lavoratori autonomi, professionisti, ecc.) per dichiarare all’Agenzia delle Entrate i redditi percepiti nel corso dell’anno 2025 e per determinare le imposte dovute. E' suddiviso in fascicol...

Delega per 730 precompilato: modelli PDF 2026

I modelli necessari per conferire la delega per 730 e più in generale la delega per dichiarazione dei redditi a tutori, amministratori di sostegno, genitori di minorenni, persone di fiducia.

Delega per 730: a chi si può rilasciare

Il modello 730 precompilato è a disposizione dei contribuenti ita...

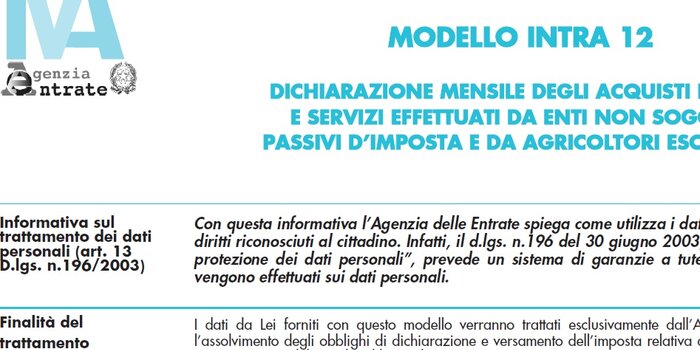

Modello Intra 12: PDF e istruzioni

Il modello INTRA 12 è una dichiarazione che deve essere presentata dai soggetti non titolari di partita IVA che effettuano acquisti intracomunitari di beni e sono tenuti a versare l’IVA in Italia.

Chi deve presentarlo

Il modello INTRA 12 riguarda in particolare:

- enti non commerciali (associazion...

Modello Intra 13: PDF e istruzioni

Il modello INTRA 13 deve essere compilato e presentato dagli enti, associazioni e altre organizzazioni che non sono soggetti passivi IVA, quando effettuano acquisti intracomunitari di beni.

In particolare riguarda i soggetti indicati dall’art. 4, quarto comma, del D.P.R. n. 633/1972, cioè enti ch...